Barómetro: mercados emergentes más atractivos que el caro EE.UU.

Asignación de activos: el escenario parece idílico

Una vez más, parece que los mercados disfrutan de un escenario idílico. Los inversores están cada vez menos preocupados por la desaceleración de la economía de EE.UU. aunque los datos sobre el empleo, cada vez más deteriorados, sean justificación suficiente para que la Reserva Federal recorte los tipos de interés el mes que viene. Al mismo tiempo, la inflación parece ser un problema menos acuciante, a juzgar por las encuestas sobre confianza (véase la fig. 2).

A pesar de ello, mantenemos una postura neutral en renta variable, renta fija y liquidez porque las valoraciones se encuentran en niveles menos atractivos, aunque sí vemos numerosas oportunidades de inversión táctica entre los mercados de renta variable, sectores y clases de activos de renta fija de las distintas regiones.

Los niveles en que cotizan los mercados de renta variable apuntan a que los riesgos para el crecimiento o de que se produzcan nuevos impactos políticos negativos se ven contrarrestados con creces por los sólidos beneficios empresariales. Aunque no cabe duda de que el optimismo del mercado respecto de los beneficios se ha visto favorecido por la sólida temporada de publicación de resultados, la renta variable parece cara y hay muy poco margen para la decepción en el caso de que la campaña arancelaria del presidente Donald Trump diera lugar a un efecto negativo retardado. Además, aunque los inversores en renta fija ya han tenido en cuenta algunos de los riesgos bajistas inherentes a los ataques de Trump contra la Fed –la subida de los rendimientos de los bonos con plazos más largos ha empinado la curva de rendimientos–, no creemos que hayan valorado debidamente la posibilidad de un repunte de la inflación a corto plazo.

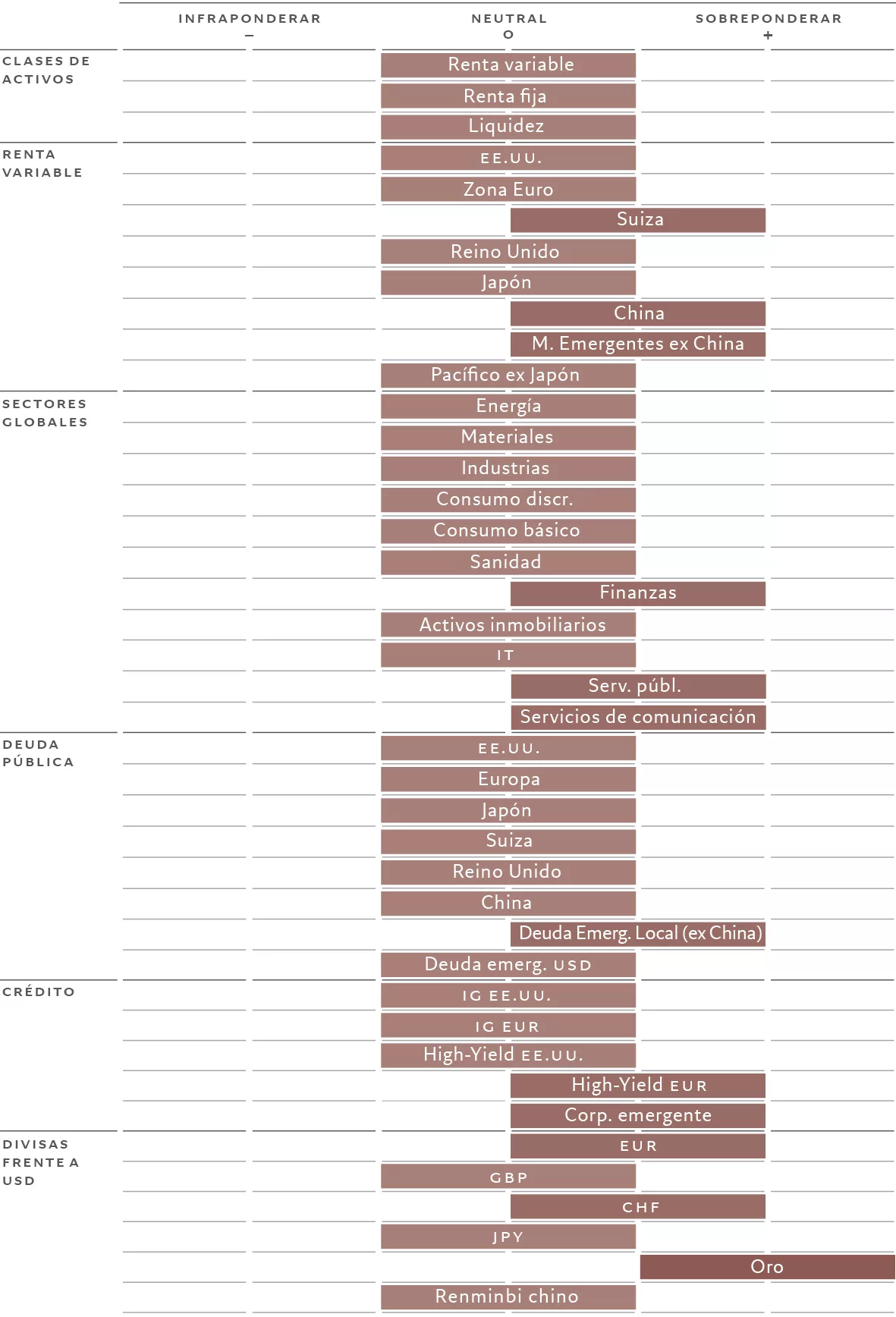

Fig. 1 - Modelo de asignación mensual de activos

Septiembre de 2025

Fuente: Pictet Asset Management

En conjunto, nuestro indicador de la actividad económica global se ha vuelto positivo. Las perspectivas de la economía de EE.UU. han mejorado, planteando algunas dudas sobre nuestra previsión anterior de una desaceleración significativa en un contexto de aumento de la inflación. Aunque los riesgos de estanflación siguen existiendo, el crecimiento está resultando ser relativamente resistente, mientras que la repercusión de los aranceles sobre la inflación probablemente será más prolongada de lo que esperábamos. La desaceleración del consumo personal y la debilidad de la inversión residencial siguen siendo motivo de preocupación.

Paralelamente, también vemos señales positivas en la zona euro. Los indicadores de confianza han mejorado y la demanda interna va camino de repuntar gracias a la intención de los consumidores de gastar su exceso de ahorro. A más largo plazo, el crecimiento también se verá favorecido por la decisión de Alemania de incrementar el gasto público.

Por otra parte, las perspectivas económicas de Japón son dispares debido a que su crecimiento está respaldado por la fortaleza de las exportaciones pero su demanda interna sigue siendo moderada. La mayor incertidumbre política ─cada vez son más las voces que piden la dimisión del primer ministro─ siembra dudas sobre la economía, ya que es probable que limite el estímulo fiscal y las reformas estructurales. La economía de China, por su parte, sufrió una importante contracción durante el verano, tras un desplome del 44% en las exportaciones a EE.UU.

Fig. 2 - Disminuyen los temores a la estanflación

Encuestas sobre actividad e inflación en EE.UU.

*Media de los componentes de la encuesta sobre actividad manufacturera (ISM, PMI, Empire, Philly Fed), gasto en bienes de capital (Empire, Philly Fed), SBOI y confianza de los consumidores (UMICH, Conf. Board).

**Media de componentes de precios de las encuestas sobre actividad manufacturera (ISM, PMI, Empire, Philly Fed) y expectativas de inflación (UMich, NY Fed, SBOI)

Fuente: LSEG, CEIC, Pictet Asset Management. Datos del período comprendido entre el 01/10/2024 y el 28/08/2025.

De los 30 bancos centrales principales, 24 están relajando su política monetaria y solo 1 la está endureciendo. Dada la previsión de que la Fed recorte los tipos en septiembre, diciembre y nuevamente en marzo del año que viene, nuestros indicadores de liquidez se mantienen positivos para las clases de activos de más riesgo. Por ahora, los recortes de la Fed previstos parecen tener su fundamento en los últimos datos sobre el empleo, que justifican que haya pasado a centrarse principalmente en la protección del crecimiento en vez de en la lucha contra la inflación. Sin embargo, si una Fed trumpista siguiera recortando drásticamente los tipos por razones políticas, especialmente en un contexto de enormes déficits fiscales y en el que la desregulación bancaria impulsa el crecimiento del crédito, es probable que el mercado empezara a preocuparse por la galopante inflación. Mientras tanto, China por fin está atajando las presiones de desapalancamiento de su deuda y deflacionistas mediante la flexibilización de la postura monetaria de su banco central y la búsqueda generalizada de una coordinación política más amplia por parte del Gobierno. Asimismo, con la moderación de la inflación de los servicios en Japón, no existe ninguna presión concreta sobre el Banco de Japón para acelerar las subidas de los tipos de interés.

Nuestros indicadores de valoración muestran que tanto la renta fija como la renta variable siguen estando caras. Aunque la renta variable de la zona euro y de Japón estaban sumamente baratas hasta hace poco, ahora ya no parecen estarlo tanto. No obstante, la renta variable se ha visto beneficiada por un repunte muy pronunciado de los beneficios en EE.UU., que ha venido impulsado por el sector tecnológico y ha sido uno de los mayores registrados fuera de los periodos de recesión. Aun así, dado el gran encarecimiento de las valoraciones, esperamos una contracción del 8% en los múltiplos precio-beneficio de la renta variable global durante los próximos 12 meses. Los títulos de calidad, cuya rentabilidad ha sido inferior durante los últimos 18 meses (en parte porque se habían convertido en una operación saturada cuando los inversores estaban preocupados por las perspectivas mundiales), vuelven a parecer atractivos. En renta fija, los bonos ligados a la inflación parecen atractivos, al igual que la deuda pública británica.

Nuestros indicadores técnicos siguen siendo positivos para la renta variable, respaldada por una ampliación del “rally” del mercado procedente del sector tecnológico. Pese a las vertiginosas ganancias del mercado de EE.UU. en los últimos meses, el conjunto de los indicadores de confianza y posicionamiento de los inversores en renta variable no se encuentra en niveles extremadamente alcistas. La única excepción evidente es la renta variable japonesa, que se encuentra sobrecomprada. Los bonos japoneses y chinos parecen sobrevendidos.

Regiones y sectores de renta variable: fe en la renta variable emergente y suiza

La renta variable emergente sigue destacando de forma positiva en los mercados mundiales. Ha demostrado su resistencia frente a los aranceles de EE.UU., ya que la solidez del consumo interno ha ayudado a atenuar los efectos de la interrupción del comercio. Los países emergentes cuentan con una ventaja de crecimiento del PIB de en torno a 2 puntos porcentuales sobre las economías desarrolladas, la mayor desde principios de los años 2000.

Creemos que la renta variable emergente ofrecerá rentabilidades atractivas en los próximos meses, y esperamos que las empresas con sedes radicadas en economías emergentes registren un crecimiento de los beneficios superior al 10% tanto este año como el que viene, bastante por encima del de los mercados desarrollados. Los títulos emergentes también se benefician de unas valoraciones atractivas: su ratio PER a futuro se sitúa en torno a 13 de media, un injustificable 33% por debajo del de los mercados desarrollados. La posibilidad de una caída estructural del dólar también les favorece, ya que mejora la competitividad de las exportaciones y fomenta la entrada de inversión extranjera.

También somos optimistas en cuanto a las acciones chinas, pese a la reciente desaceleración de la economía. Es posible que el desplome del 44% en las exportaciones a EE.UU. entre marzo y julio haya acaparado los titulares, pero las exportaciones del país a EE.UU. tan solo representan en torno a un 3% del PIB de China y ya no son una fuente esencial de crecimiento. Pekín también dispone de margen para seguir apoyando la economía con estímulos más coordinados.

Teniendo esto en cuenta, mantenemos nuestra postura sobreponderada en mercados emergentes.

Nuestra posición sobreponderada en renta variable suiza tampoco ha variado. El mercado de este país cuenta con numerosos títulos de alta calidad en sectores como el farmacéutico y el de artículos de lujo, cuyas características defensivas resultan atractivas dado el posible impacto estanflacionista de las políticas arancelarias estadounidenses. Además, algunas empresas suizas están aumentando sus instalaciones de fabricación e I+D en EE.UU. y diversificando sus cadenas de suministro en una iniciativa que debería contribuir a mitigar los riesgos comerciales, sobre todo tras la imposición del arancel punitivo del 39% por parte de EE.UU.

En general, la renta variable suiza ofrece valoraciones atractivas y una buena cobertura a los inversores frente a posibles caídas del crecimiento del PIB mundial.

Nos mantenemos neutrales en renta variable de EE.UU. Las previsiones de los analistas sobre los beneficios empresariales estadounidenses han mejorado, lo que ha impulsado una recuperación en “V” de las estimaciones de beneficios a nivel mundial tras la caída anterior provocada por la sacudida arancelaria del Día de la Liberación en abril. Sin embargo, esta mejora no se ha visto reflejada en los indicadores manufactureros (véase la fig. 3).

Al mismo tiempo, el “rally” del mercado bursátil estadounidense está llevando las valoraciones a niveles elevados, sin dejar margen de maniobra en caso de que se produzca una estanflación provocada por los aranceles. El ratio precio-beneficio del mercado ronda una media de 22, volviendo a máximos cíclicos.

Fig. 3 - La recuperación en “V” de la confianza en los beneficios aún no se refleja en las encuestas sobre actividad manufacturera

Variación de las previsiones de los analistas sobre los beneficios empresariales (mundiales) frente a confianza en la actividad manufacturera

Fuente: LSEG, datos del período comprendido entre el 24/08/2005 y el 27/08/2025

En lo que a sectores se refiere, los títulos de calidad –como los de consumo básico y farmacéuticos– brindan una oportunidad de inversión atractiva, ya que sus valoraciones han caído a niveles razonables tras haber obtenido una rentabilidad inferior a la del conjunto del mercado durante 18 meses. A los precios actuales, pueden ofrecer una cobertura eficaz para los inversores en un contexto de crecimiento económico moderado y de evolución impredecible de la política estadounidense.

Los títulos de “utilities”, en los que mantenemos una posición sobreponderada, también ofrecen cualidades defensivas y se benefician del crecimiento estructural de la demanda de electricidad.

También nos gusta el sector de servicios de comunicación. Aunque sus valoraciones siguen siendo controvertidas, los beneficios son estables. La inversión estimada del sector en infraestructuras de inteligencia artificial y de datos, que ronda los 400.000 millones de USD este año, también debería empezar a dar sus frutos.

Los títulos financieros, por su parte, se beneficiarán de la curva de rendimientos más pronunciada y de la posible desregulación por parte de la administración Trump. Por estas razones, estamos sobreponderados en este sector.

Renta fija y divisas: demasiado optimistas en lo que a inflación se refiere

La renta fija está infravalorando el riesgo de inflación, especialmente en EE.UU. En nuestra opinión, los mercados se han vuelto demasiado complacientes tanto con respecto a la presión alcista sobre los componentes de la inflación subyacente de los precios al consumo en EE.UU. como a la posibilidad de que los aranceles de la administración Trump tengan efectos inflacionistas a corto plazo.

También son demasiado optimistas sobre el riesgo que corre la independencia de la Fed. Los ataques sistemáticos de Trump al banco central y su empeño por alterar la composición de su junta de gobernadores llevan a pensar que la Fed del futuro estará sometida a un control político mucho mayor. Es decir, que la política monetaria se verá obligada a amoldarse a los déficits del Gobierno, con el consiguiente riesgo de un aumento de la inflación.

No cabe duda de que el “Día de la Liberación” –el día en que Trump anunció sus exorbitantes aranceles– provocó un gran aumento de la prima por plazo –la cantidad de rendimiento adicional que exigen los inversores por mantener bonos con plazos más largos. Quizás esto no era de extrañar: a los inversores en renta fija no suelen gustarles las políticas que generan una gran incertidumbre sobre la inflación futura. Sin embargo, desde entonces, la prima por plazo se ha estabilizado, lo que indica que el mercado se ha resignado a los aranceles de Trump (véase la fig. 4).

Dada la continua incertidumbre sobre el rumbo de la política estadounidense, reiteramos nuestra postura neutral en todos los mercados de deuda pública principales, aunque seguimos atentos al riesgo de crisis inflacionistas. Nuestra única sobreponderación es en deuda pública emergente en moneda local, excluida China, la cual sigue beneficiándose tanto de la debilidad del dólar como de unos fundamentales económicos nacionales favorables y unos elevados tipos reales relativos.

Fig. 4 - Estabilización

Curva de rendimientos y primas por plazo de EE.UU., %

Fuente: LSEG, Pictet Asset Management. Datos del período comprendido entre el 01/08/2024 y el 27/08/2025.

Por otra parte, nuestra posición sobreponderada en bonos corporativos emergentes refleja nuestra opinión de que el crecimiento de los mercados emergentes sigue siendo más resistente que el de los mercados desarrollados. Asimismo, mantenemos nuestra sobreponderación en bonos “high yield” de la zona euro debido a sus atractivos rendimientos ajustados a la volatilidad y a una combinación de crecimiento/inflación más favorable que la de sus equivalentes estadounidenses.

Actualmente, los mercados de crédito desarrollado están experimentando una contracción de sus diferenciales de rendimiento debido a la gran demanda, sobre todo de nuevas emisiones de bonos “investment grade”. Las expectativas de que las tasas de incumplimiento se mantendrán bajas –los beneficios empresariales han sido buenos y el apalancamiento es moderado– respaldan las perspectivas positivas para el crédito.

Por otra parte, dado que gran parte del impacto de las medidas políticas de Trump se concentra en el dólar, esperamos que este se siga debilitando. En consecuencia, mantenemos nuestra posición sobreponderada en el euro y el franco suizo, así como nuestra sobreponderación total en oro, que continúa siendo una cobertura esencial frente a la inflación y a la preocupación por los niveles excesivos de deuda.

Análisis de los mercados globales: la fiebre de la IA llega a China

La rentabilidad de la renta variable fue superior a la de la renta fija en agosto debido a que las expectativas de recortes de los tipos de interés por parte de los principales bancos centrales y la persistente fortaleza de las acciones tecnológicas estadounidenses, impulsadas por la pujanza de la IA, empujaron los mercados al alza.

Los títulos estadounidenses cerraron el mes con una subida de alrededor del 2%, aunque el “rally” perdió algo de ímpetu debido a la preocupación por que la independencia de la Fed corriera peligro.

Las acciones de Tokio también alcanzaron máximos históricos, ya que la mayor debilidad del yen impulsó los títulos de los fabricantes de automóviles y otros minoristas con presencia mundial. La renta variable suiza subió más de un 3%, atrayendo la demanda de acciones refugio.

Los títulos “blue-chip” de China subieron más de un 10% el mes pasado (véase la fig. 5), ya que los planes de Pekín de aumentar la producción de chips avanzados avivaron las expectativas de un auge de la IA nacional, lo que desbloqueó el ahorro interno y encauzó la liquidez impulsada por los estímulos hacia los mercados de renta variable.

Fig. 5 - Sorpresa de Shanghái

Fuente: LSEG, datos del período comprendido entre el 01/01/2024 y el 26/08/2025

Los demás mercados emergentes también salieron bien parados gracias a la mayor debilidad del dólar. Las acciones latinoamericanas generaron una rentabilidad superior con una ganancia de más del 6%, ya que la región se benefició de la demanda de materiales básicos, reflejando las ganancias en el sector de los materiales.

De entre los demás sectores, “utilities” fue el único que registró pérdidas, mientras que los de servicios de comunicación, sanidad y consumo discrecional obtuvieron ganancias del 3-4%.

En renta fija, subieron los bonos emergentes en moneda local, cerrando el mes con una ganancia superior al 2%. Los bonos emergentes en divisas fuertes y corporativos también subieron. Bajó la deuda pública de la zona euro, del Reino Unido y de Japón. En cuanto al crédito, la mayoría de las clases de activos cerraron el mes sin variaciones salvo los bonos “high yield” estadounidenses, que subieron un 1%.

El oro subió más de un 4% en el mes, con lo que sus ganancias de este año superan el 30%. El metal precioso atrajo la demanda de los inversores en busca de refugio y de cubrir sus carteras frente a la incertidumbre geopolítica y los ataques a la credibilidad institucional de EE.UU.

-

Asignación de activosAnte la complacencia del mercado respecto de los posibles riesgos, mantenemos una postura neutral en renta variable, renta fija y liquidez.

-

Regiones y sectores de renta variableNuestras preferencias siguen siendo las acciones de los mercados emergentes y de Suiza. Los títulos de calidad están empezando a ofrecer una cobertura atractiva frente a la posibilidad de estanflación.

-

Renta fija y divisasMantenemos una postura neutral en la totalidad de los principales mercados de bonos soberanos con la sola excepción de nuestra sobreponderación en bonos emergentes en moneda local, excluidos los de China. También nos mantenemos sobreponderados en bonos “high yield” europeos y bonos corporativos emergentes.

Comunicación de marketing

La información y los datos presentados en esto documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos o instrumentos o servicios financieros. La información utilizada para la elaboración del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestación ni se da ninguna garantía en cuantoa la exactitud o integridad de dichas fuentes. La información, las opiniones y las estimaciones contenidas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management. Pictet Asset Management no ha asegurado la idoneidad de los títulos mencionados en el presente documento para ningún inversor específico, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente; se recomienda a los inversores que determinen la conveniencia de la inversión sobre la base de sus conocimientos financieros, experiencia, objetivos y situación, o que busquen asesoramiento específico de un profesional del sector, antes de tomar cualquier decisión de inversión. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, así como la renta que generen, puede disminuir o aumentar y no está garantizado. Es posible que los inversores no recuperen el importe inicialmente invertido.