Barómetro: los mercados emergentes brillarán con luz propia

Asignación de activos: la relajación en EE.UU. aumenta el atractivo de los activos de más riesgo

La Reserva Federal de EE.UU. aplicó en septiembre un recorte de los tipos de interés superior a lo esperado, de 50 puntos básicos, lo cual nos deja aún más convencidos de que la economía estadounidense puede evitar una recesión y experimentar un aterrizaje suave.

Por consiguiente, aumentamos nuestra exposición a clases de activos de más riesgo, elevando la renta variable a sobreponderada y haciendo lo propio con las acciones y la deuda de los mercados emergentes. Los activos emergentes son especialmente atractivos porque esta es la región que saldrá más beneficiada de la relajación de la política monetaria estadounidense y de la recuperación del comercio mundial.

Rebajamos la liquidez a infraponderada.

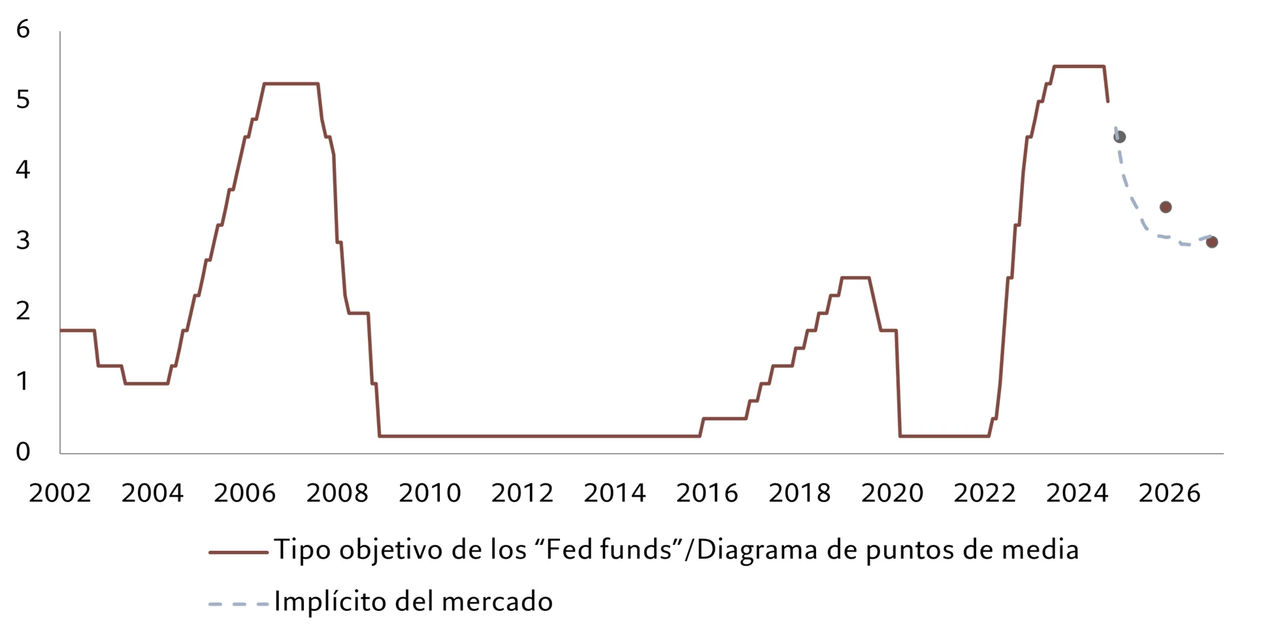

No obstante, nuestra postura respecto a los bonos desarrollados sigue siendo neutral. En muchos casos, los rendimientos de la deuda pública son demasiado bajos, con rentabilidades que probablemente decepcionarán a los inversores salvo en el caso de que se produzca una recesión, escenario que consideramos poco probable. Como se muestra en la fig. 2, el mercado de bonos descuenta una trayectoria de los tipos de interés en 2025 mucho más conciliadora que el propio diagrama de puntos de la Fed.

Fig. 1 - Modelo de asignación mensual de activos

Octubre de 2024

Fuente: Pictet Asset Management

Nuestro análisis del ciclo económico apunta a una cierta desaceleración de la actividad económica global.

La economía de EE.UU. empieza a mostrar signos de desaceleración tras un periodo de excepcional resistencia en el que ha registrado un crecimiento por encima del potencial en siete de los ocho últimos trimestres.

En los próximos meses, el consumo –que constituye bastante más de la mitad del PIB estadounidense– debería moderarse, especialmente en el sector servicios, dando lugar a una desaceleración más generalizada.

Las condiciones del mercado laboral –que son ahora el principal objetivo de la Fed– se corresponden con una tasa de crecimiento del PIB de en torno al 2% anualizado, una cifra cercana al potencial a largo plazo.

Prevemos un mayor debilitamiento de la economía europea. La bajada de los precios de la energía no ha logrado incrementar la inversión. Las exportaciones netas, que hasta ahora habían sido un factor impulsor del crecimiento, actualmente se ven amenazadas por la dificultad de China para recuperarse. Nuestra postura es más positiva con respecto al Reino Unido, que se beneficia de la solidez de sus sectores industrial y de servicios. Se espera que el Banco de Inglaterra recorte los tipos de interés dos veces este año, lo cual debería mejorar aún más las perspectivas económicas.

Japón es la única gran economía desarrollada que esperamos que crezca por encima de la tendencia en 2025, gracias al consumo. Esto permitirá al Banco de Japón proseguir la normalización de su política monetaria.

En el mundo emergente, el crecimiento de China sigue siendo anémico, con un PIB anualizado del 0,4% en el tercer trimestre que contrasta fuertemente con el ritmo del 4-5% registrado en los dos primeros trimestres de este año. El último conjunto de medidas de relajación del Banco Popular de China, mayor de lo esperado, mejoraría la confianza con más efectividad si fuera acompañado de unas medidas fiscales igualmente contundentes.

No obstante, la actividad económica en el resto de los mercados emergentes es prometedora. Los países en desarrollo deberían beneficiarse de la recuperación del comercio global, ya que esta región es dos veces más sensible a los repuntes del crecimiento del comercio mundial que las economías desarrolladas.

Nuestros indicadores de liquidez respaldan nuestra sobreponderación en renta variable. Como consecuencia del recorte de tipos de interés aplicado actualmente por los bancos centrales de países que representan más de dos terceras partes del PIB mundial, las condiciones monetarias se están relajando hasta tal punto que deberían respaldar a las clases de activos más arriesgadas.

Esperamos que la Fed reduzca los tipos de interés otras cinco veces –lo cual, pese a ser una relajación considerable, supone menos recortes de los que actualmente descuenta el mercado. Esperamos que el Banco Central Europeo imite a sus homólogos y recorte los tipos de interés en cada una de sus reuniones hasta alcanzar un tipo terminal del 2%.

Fig. 2 - Orientación a la baja

Tipo objetivo de los “Fed funds”, proyecciones medias de la Fed frente a valoración del mercado*

Fuente: Bloomberg, Pictet Asset Management. *Implícita en el mercado basada en los futuros sobre “Fed funds”. Datos del período comprendido entre el 31/01/2022 y el 30/09/2024, y previsiones para fechas posteriores.

Nuestros modelos de valoración indican que la renta fija se está encareciendo mucho. La probabilidad de un aterrizaje suave de la economía de EE.UU. hace que el ritmo de la relajación descontado actualmente por el mercado sea demasiado intenso. La renta variable sigue cara, pero sus valoraciones no se han adentrado en territorio susceptible de burbuja.

Nuestro indicador técnico apunta a la probabilidad de que la renta variable se mantenga sólida hasta finales de 2024 gracias a la estacionalidad, es decir, a la tendencia de los títulos a obtener buenas rentabilidades en los últimos meses del año.

El ritmo de crecimiento también es positivo y EE.UU. atrae la mayor parte de las entradas de inversión en carteras de renta variable. La renta variable japonesa también registró unas importantes entradas, aunque principalmente de inversores nacionales, ya que los extranjeros redujeron sus posiciones.

En renta fija, los bonos emergentes en divisas fuertes empezaron a atraer flujos como consecuencia del recorte de los tipos de interés por parte de la Fed.

Regiones y sectores de renta variable: alicientes emergentes

El importante recorte de tipos de la Fed presagia un nuevo periodo de política monetaria más expansiva que promete ser particularmente revitalizante para los mercados emergentes. Por consiguiente, elevamos la renta variable emergente, excluida la de China, de neutral a sobreponderada.

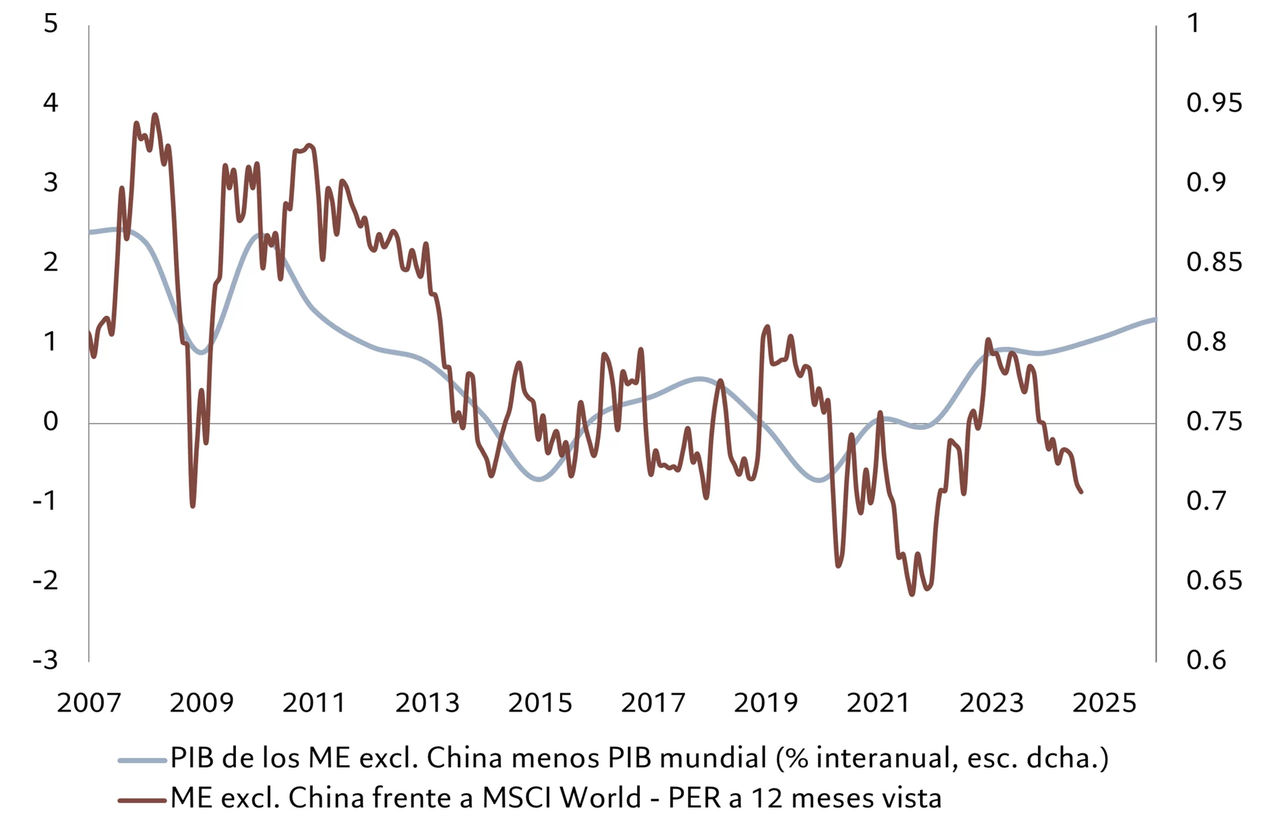

La renta variable emergente está muy barata y varios de sus mercados muestran una sólida dinámica de los beneficios. En conjunto, las economías emergentes están creciendo más deprisa que las de los países desarrollados, la dinámica de la inflación es favorable y EE.UU. está relajando en un contexto no recesivo –y esto basta, en nuestra opinión, para contrarrestar la preocupación por los riesgos de las elecciones en EE.UU. (véase la fig. 3). Nuestros indicadores muestran que el ritmo de crecimiento de los beneficios es mayor en los mercados emergentes y en Japón, en vista de las variaciones de las previsiones del beneficio por acción a 12 meses vista y la amplitud del mercado.

Fig. 3 - Infravalorados

PIB de los ME excl. China menos PIB mundial, %, frente a ME excl. China comparado con MSCI World, ratio precio-beneficio a 12 meses vista

Fuente: Refinitiv, Pictet Asset Management. Datos del período comprendido entre el 01/01/2007 y el 01/01/2024, y previsiones para fechas posteriores.

A pesar de los recientes esfuerzos de Pekín por sacar al país de su malestar económico con diversas medidas fiscales y monetarias, preferimos el resto de mercados emergentes a China. Por un lado, los problemas de China son profundos y requieren un cambio estructural más que las soluciones cortoplacistas que se están ofreciendo. Aunque la renta variable nacional ha reaccionado favorablemente ante estas medidas, la sostenibilidad del “rally” depende de la implantación y la continuidad por parte de las autoridades. Además, de cara a la recta final del ciclo electoral en EE.UU., evitamos incrementar nuestra exposición a aquellos activos que se ven más directamente afectados por el aumento de los aranceles y la incertidumbre comercial.

En los mercados desarrollados, seguimos sobreponderados en renta variable japonesa. Los beneficios empresariales de Japón están mostrando un ritmo de crecimiento mejor que el de otros países y la valoración del mercado continúa siendo atractiva. En conjunto, el mercado ofrece argumentos estructuralmente sólidos a favor de la inversión, ante la salida de la deflación de la economía y los cambios del gobierno corporativo que deberían alentar más iniciativas destinadas a mejorar el valor para los accionistas. Es probable que toda nueva apreciación del yen sea moderada, lo cual debería limitar el riesgo divisa tanto para las empresas como para los inversores. Se espera que, el año que viene, la economía japonesa crezca en torno al 1,4%, el doble de su potencial.

Mantenemos nuestra exposición a renta variable suiza: en este mercado abundan las empresas que cotizan con valoraciones muy atractivas y ofrecen beneficios estables. También nos gusta la exposición a las cualidades defensivas del mercado como cobertura frente a nuestro escenario central de aterrizaje suave.

Por otro lado, rebajamos los servicios de comunicación de sobreponderados a neutrales. La rentabilidad de este sector ha sido 23 puntos porcentuales superior a la del resto del mercado en lo que va de año, impulsada por las empresas tecnológicas estadounidenses. Pero ahora el “rally” podría perder fuelle. Los beneficios empresariales han dejado de ser un impulso tan evidente, las valoraciones son neutrales en el mejor de los casos y los indicadores técnicos se han vuelto negativos. Nos mantenemos sobreponderados en el sector financiero, que esperamos se beneficie de una curva de rendimientos más pronunciada a medida que la Fed siga recortando los tipos y ante las esperanzas de desregulación. Los beneficios de los bancos también son sólidos. Seguimos sobreponderados en el sector de “utilities”, que valoramos por sus características defensivas, sus beneficios estables y sus valoraciones atractivas. Nos mantenemos infraponderados en el sector inmobiliario: aunque debería acabar beneficiándose de la bajada de los tipos de interés, sigue estando caro y la demanda de edificios de oficinas aún no se ha recuperado.

Renta fija y divisas: revisión al alza de la deuda emergente

Ahora que los recortes de tipos en EE.UU. son ya una realidad, el panorama de la renta fija está cambiando. Esperamos que los bonos emergentes sean uno de los principales beneficiarios del cambio de política de la Fed.

Los mayores rendimientos ofrecidos por los países en desarrollo resultarán cada vez más atractivos. De hecho, ya hemos observado una reanudación de los flujos hacia esta clase de activos en las últimas semanas, tras el primer recorte de tipos de la Fed. Además, los recortes de tipos en EE.UU. permitirán que los mercados emergentes relajen sus propias políticas monetarias, impulsando aún más las economías en las que la inflación se ha ralentizado y la estabilidad financiera no constituye una gran preocupación.

Las condiciones parecen especialmente favorables para los bonos emergentes en moneda local, que elevamos a sobreponderados a la espera de que las divisas emergentes se aprecien frente al dólar.

Los bonos corporativos emergentes denominados en dólares también deberían generar rentabilidades positivas. Nuestros economistas tienen una opinión positiva de las economías emergentes y esperan que la actividad empresarial se vea estimulada por la recuperación del comercio mundial. Las subidas de los precios de las materias primas podrían aportarles beneficios adicionales. Por lo tanto, elevamos los bonos corporativos emergentes a sobreponderados.

En cuanto a los mercados desarrollados, infraponderamos los bonos suizos porque su precio nos parece elevado (según nuestros indicadores de valoración, únicamente han estado así de caros en comparación con el resto de la deuda pública el 30% del tiempo). Aunque el Banco Nacional Suizo respondiera a la ralentización del ritmo de crecimiento económico recortando los tipos de interés, la capacidad del banco central para relajar la política monetaria es limitada debido a lo bajos que están ya los tipos.

Nos mantenemos neutrales en “US Treasuries”, que parecen razonablemente valorados según su propio historial de 20 años. La demanda de deuda pública estadounidense por parte de inversores extranjeros sigue siendo fuerte, pero nos gustaría tener más claro el posible resultado de las elecciones en EE.UU. antes de decidir si cambiamos nuestra postura. Dicho esto, seguimos viendo cierto valor en los bonos del Tesoro ligados a la inflación (TIPS). Podrían ofrecer una protección útil si la inflación estadounidense resulta ser más persistente de lo esperado a medio plazo (sobre todo ante los recortes de tipos).

A primera vista, los bonos corporativos desarrollados parecen una clase de activos atractiva ahora que el crecimiento económico es moderado y la inflación está disminuyendo. Sin embargo, si se examinan con más detalle, las valoraciones parecen entre razonables y caras: no creemos que quede mucho margen para que los rendimientos de los bonos sigan cayendo y los diferenciales siguen siendo muy reducidos en términos históricos. (Por ejemplo, los diferenciales de los bonos “investment grade” de EE.UU. se sitúan en 92 puntos básicos frente a los 130 de su media de 10 años). Nuestro posicionamiento en crédito desarrollado es, por lo tanto, neutral, tanto en “investment grade” como en “high yield”.

Fig. 4 - Ventaja de los tipos

Tipos oficiales reales de determinados mercados emergentes, %

Fuente: Bloomberg, Pictet Asset Management. Datos a 24/09/2024. Tipo oficial a un año implícito en el mercado, deflactado por las expectativas del consenso de inflación futura.

En los mercados de divisas, permanecemos neutrales con respecto al dólar frente a casi todas las principales divisas desarrolladas, ya que las reñidas elecciones estadounidenses empañan las perspectivas del billete verde a corto plazo.

Una de las excepciones es el euro, que rebajamos a infraponderado ante la marcada desaceleración del ritmo de crecimiento económico en la región de esta moneda (para el próximo año, esperamos un crecimiento de tan solo el 1,3%, frente al 1,5% que preveíamos hace un mes). El BCE ha mantenido su tono restrictivo incluso tras recortar los tipos de interés. No obstante, creemos que el banco central pronto adoptará una postura conciliadora, a medida que la inflación siga bajando, la cual se traducirá en nuevos recortes de tipos que podrían ejercer presiones bajistas sobre el euro.

Mantenemos nuestra sobreponderación en oro, que sigue marcando nuevos máximos históricos a pesar de que sus valoraciones y posicionamiento están cada vez más tensos (las posiciones largas netas se encuentran actualmente en su nivel más alto desde 2017). Los recortes de tipos de la Fed –así como los del BCE y los del Banco de Inglaterra– reducen el coste de oportunidad de mantener un activo sin rendimientos como el oro, sirviendo de catalizador para que repunte la demanda financiera a través de los flujos de ETF. Aunque el oro parece tácticamente sobrecomprado, aprovecharíamos cualquier retroceso para aumentar nuestra asignación estratégica.

Resumen de los mercados globales: estimulando la renta variable

Las acciones chinas se dispararon en los últimos días del mes debido a la reacción de los inversores ante la decisión de Pekín de reactivar la estancada economía con un estímulo monetario y fiscal generalizado. En el mes, la renta variable de Asia emergente ganó un 7% más en moneda local, en gran parte gracias a la subida del 8,5% registrada en un solo día por el índice CSI 300 de grandes valores de China, lo que supone un alza del 22,7% en lo que va de año que supera incluso al mercado estadounidense.

Las medidas adoptadas por las autoridades chinas se produjeron a raíz del recorte de 50 puntos básicos del tipo de los “Fed funds”, el pistoletazo de salida de lo que se espera que sea un proceso sostenido de relajación monetaria. La renta variable de EE.UU. –y, en cierta medida, la renta variable global en general– se sintió alentada por el hecho de que, con independencia de la magnitud del recorte, la economía parece abocada, en el peor de los casos, a experimentar un aterrizaje suave. Las acciones estadounidenses ganaron un 2,2% en el mes –una subida del 21,7% en lo que va de año acompañada de varios nuevos máximos históricos (véase la fig. 5)– y la renta variable global un 2,0%.

Fig. 5 - Nuevos máximos

índice S&P 500

Fuente: Refinitiv Datastream, Pictet Asset Management. Datos del período comprendido entre el 24/09/2019 y el 24/09/2024.

En cuanto a los sectores, los títulos de consumo discrecional ganaron un 7% en el mes, impulsados por la mejora de las perspectivas para la economía mundial. Por otro lado, los valores energéticos cayeron un 3,5% debido a que los precios del petróleo siguieron bajando, en parte a causa de los datos sobre el aumento de los inventarios –el petróleo ha bajado más de un 7% en lo que va de año.

Las medidas monetarias adoptadas a ambos lados del Pacífico también fueron una buena noticia para la renta fija. Los bonos globales subieron alrededor de un 1% en el mes, con una ganancia especialmente buena de los bonos emergentes en moneda local de más de un 3%, mientras que los bonos emergentes en divisas fuertes registran actualmente un alza de algo más del 8,5% en el año. La deuda corporativa subió de forma generalizada, tanto la emergente y la desarrollada como la “high yield” y la “investment grade”, ganando entre un 1% y un 1,7% en el mes.

Las divisas recuperaron terreno frente al dólar, que perdió casi un 1% en el mes, y monedas de países productores de materias primas no petrolíferas, tales como el real brasileño y el dólar australiano, generaron una rentabilidad especialmente buena. Los precios del oro subieron otro 5% para registrar una ganacia acumulada del 27,5% en lo que va de año.